Sanierungsschock statt Traumhaus: Warum viele Eigentümer zu knapp kalkulieren

Deutschland – Der Kauf einer Immobilie gehört zu den größten finanziellen Entscheidungen des Lebens. Entsprechend viel Aufmerksamkeit fließt in die Suche nach dem passenden Objekt, die Finanzierungsplanung und den eigentlichen Kaufprozess.

Doch nach dieser Entscheidung beginnt für viele Eigentümer eine Phase, die bei der ursprünglichen Planung oft unterschätzt wird.

Denn der Kaufpreis allein entscheidet selten darüber, wie teuer eine Immobilie tatsächlich wird.

Worauf besonders geachtet werden muss, folgt jetzt.

Der Hauskauf ist oft nur der Anfang

Häufig entstehen im Zusammenhang mit dem Kauf einer Immobilie und nach dem Einzug zusätzliche Kosten, die vorher nicht oder in nicht ausreichender Tragweite einkalkuliert wurden.

Dabei handelt es sich nicht zwangsläufig um große unbemerkte Schäden an der Immobilie oder unerwartete Notfälle.

Oft sind es neben den Kaufnebenkosten ganz normale Modernisierungen, Reparaturen oder Anpassungen, die nach und nach notwendig werden und bei nicht realistischer Planung das Budget stark belasten können.

Beim Hauskauf müssen für die Finanzierung auf den ersten Blick Kaufpreis, Kaufnebenkosten, Eigenkapitalanteil und Immobilienkredit in einem wirtschaftlich tragfähigen Finanzierungsplan zusammengeführt werden.

In dieser Phase steht die Frage im Mittelpunkt, ob der Erwerb der Immobilie wirtschaftlich möglich und im Hinblick auf die langfristige Tragfähigkeit sinnvoll ist.

Ein Faktor, der oft unterschätzt wird, sind die zusätzlichen Kosten, die mit Kauf der Traum-Immobile oft zu Buche schlagen.

"Die Nebenkosten kommen obendrauf und machen schnell nochmal 10–15 Prozent der Gesamtsumme aus", wissen die Finanzexperten von Kredit24. Genau hier entstehen später oft die unangenehmen Überraschungen.

Um die zu vermeiden, geben die Berater einen praktischen Überblick über Kosten, die Kaufinteressenten nicht immer präsent haben:

- Grunderwerbsteuer: Je nach Bundesland zahlen Sie hier zwischen 3,5 und 6,5 Prozent – ein großer Posten, der sofort fällig wird.

- Notar und Grundbuch: Ohne geht es nicht, rechnen Sie mit etwa 1,5–2 Prozent für die komplette Abwicklung.

- Maklerprovision: Je nach Region und Vereinbarung können hier 3–7 Prozent dazukommen.

- Umzugskosten: Oft unterschätzt – je nach Aufwand können das schnell mehrere tausend Euro sein.

- Anschlüsse: Strom, Gas, Wasser, Internet – klingt selbstverständlich, wird aber im Budget oft vergessen.

- Versicherungen: Wohngebäude-, Hausrat- und Haftpflichtversicherung sind wichtig, um Ihr neues Zuhause von Anfang an abzusichern.

Was ebenfalls häufig unterschätzt wird

Auch der Zustand des Gebäudes wird oft nicht ausreichend in die Kalkulation einbezogen.

Besonders bei gepflegten Bestandsimmobilien entsteht schnell die Vorstellung, dass kleinere Mängel oder Anpassungswünsche später mühelos in den bestehenden Finanzierungsplan integriert werden können.

Tatsächlich zeigt sich jedoch häufig erst im Alltag, welche Arbeiten kurz-, mittel- oder langfristig erforderlich sind und vor allem auch, welche zusätzliche finanzielle Tragweite sie mit sich bringen.

Warum viele Käufer zu knapp kalkulieren

Wer nach langer Suche auf dem angespannten Immobilienmarkt endlich das passende Objekt gefunden hat, beschäftigt sich oft stärker mit den Chancen als mit möglichen Folgekosten.

Modernisierungen, notwendige Reparaturen oder laufende Verpflichtungen rund um das Gebäude werden nicht selten erst wahrgenommen, wenn die Immobilie bereits übernommen wurde.

Das Risiko einer wirtschaftlichen Fehlkalkulation lässt sich minimieren, wenn Kaufinteressierte sich bereits während der Planungsphase für die Finanzierung einen Überblick über mögliche versteckten Kosten nach dem Hauskauf verschaffen.

So lassen sich finanzielle Herausforderungen über den Erwerb der Immobilie hinaus realistischer einschätzen und die Finanzplanung kann von Anfang an auf einer soliden Grundlage erfolgen.

Typische Kostenfallen bei Bestandsimmobilien: Diese Szenarien können Eigentümern nach dem Kauf begegnen

Gerade bei älteren Bestandsimmobilien entstehen die größten Überraschungen oft nicht durch spektakuläre Schäden, sondern durch Maßnahmen, die grundsätzlich vorhersehbar gewesen wären.

Das neue Eigenheim mit den alten Fenstern

Beim Besichtigungstermin wirken die Fenster gepflegt, schließen ordentlich und erfüllen ihren Zweck.

Nach dem ersten Winter zeigt sich jedoch, dass sie energetisch nicht mehr zeitgemäß sind. Der Austausch von zehn bis zwölf Fenstern in einem Einfamilienhaus kann je nach Ausführung schnell Kosten von 10.000 bis 20.000 Euro verursachen.

Die Heizung läuft – aber wie lange noch?

Viele Käufer übernehmen Häuser mit funktionierenden Öl- oder Gasheizungen. Technisch spricht zunächst nichts gegen einen Weiterbetrieb. Fällt die Anlage jedoch wenige Jahre später aus oder steht ohnehin ein Austausch an, können für eine neue Heizungsanlage inklusive Installation schnell Beträge im fünfstelligen Bereich entstehen.

Je nach System und Gebäude sind Investitionen von 15.000 Euro bis deutlich über 30.000 Euro keine Seltenheit.

Seit 2026 gilt außerdem nach Gebäudeenergiegesetz (GEG) eine Sanierungspflicht für Heizungsanlagen mit fossilen Brennstoffen (Gas und Öl). Von 2024 bis zum 30. Juni 2026 galt eine Übergangsfrist, in der solche Heizungsanlagen in Bestandsgebäuden noch eingebaut bzw. im Bestand weitergeführt werden durften.

Sie müssen aber innerhalb von 2 Jahren nach Kauf so saniert werden, dass sie die GEG-Mindeststandards erfüllen. Das bedeutet, dass sie insbesondere einen festgelegten Anteil der Wärme aus erneuerbaren Energien und Biomasse generieren.

Ausnahmen gelten für Gebäude mit Denkmalschutz und besondere Härtefälle in der Einzelfallprüfung. Seit dem 30. Juni ist der Einbau von Heizungsanlagen mit fossilen Brennstoffen nicht mehr erlaubt.

Das Dach wird teurer als gedacht

Ein Dach muss nicht undicht sein, um Sanierungsbedarf zu haben. Werden beschädigte Ziegel, fehlende Dämmung oder altersbedingte Mängel festgestellt, reicht oft keine kleine Reparatur mehr aus.

Wenn Ziegel, Unterkonstruktion oder Dämmung altersbedingt erneuert werden müssen, steht eine umfassende Dachsanierung an und die kann bei einem Einfamilienhaus schnell 30.000 Euro bis 60.000 Euro kosten.

Wenn aus einer Renovierung eine Modernisierung wird

Während optischer Renovierungsarbeiten wie neuen Bodenbelägen oder Wandfarben zeigt sich in Bestandsbauten häufig, dass elektrische Leitungen veraltet sind oder zusätzliche Steckdosen benötigt werden.

Was als Renovierung für wenige tausend Euro geplant war, entwickelt sich dann schnell zu einem deutlich größeren Projekt.

Die Summe vieler Einzelposten

Besonders gravierend kann es werden, wenn erforderliche Maßnahmen nicht isoliert auftreten. Wer beispielsweise alte Fenster austauscht, stellt nicht selten fest, dass auch Rollladenkästen, Fensterbänke oder angrenzende Bauteile angepasst werden müssen.

Ähnlich verhält es sich bei Heizungsanlagen oder elektrischen Installationen, bei denen häufig weitere Arbeiten erforderlich werden, um den aktuellen technischen Anforderungen gerecht zu werden.

Hinzu kommt, dass viele Bauteile eines Hauses ähnliche Lebenszyklen haben. Wurde ein Gebäude über längere Zeit nur punktuell modernisiert, kann es passieren, dass innerhalb weniger Jahre mehrere größere Investitionen anstehen.

Aus einer zunächst überschaubaren Renovierung wird dann schnell ein umfangreicheres Sanierungsprojekt, das deutlich mehr Zeit, Organisation und finanzielle Reserven erfordert als ursprünglich geplant.

Energieeffizienz verändert die Prioritäten

In den vergangenen Jahren hat das Thema Energieeffizienz zusätzlich an Bedeutung gewonnen.

Viele Eigentümer beschäftigen sich heute nicht nur mit Reparaturen, sondern auch mit Maßnahmen zur Senkung des Energieverbrauchs, zum Beispiel durch bessere Dämmungen, moderne Heiztechnik oder effizientere Fenster.

Solche Investitionen können langfristig Vorteile bieten, erfordern jedoch zunächst finanzielle Mittel.

Wer ausschließlich den Kaufpreis kalkuliert, berücksichtigt diese Entwicklung häufig nicht ausreichend.

Dadurch verschiebt sich der Blick auf Immobilien zunehmend von der reinen Anschaffung hin zu einer langfristigen Betrachtung der gesamten Nutzungskosten.

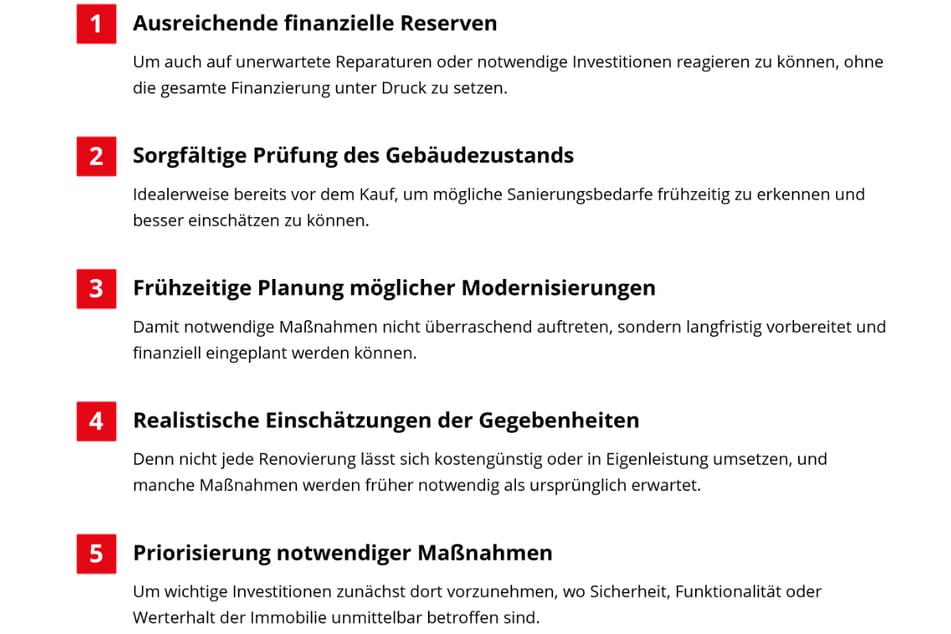

Was bei der Kalkulation häufig hilft

Damit die Kalkulation der tatsächlichen Kosten für den Erwerb und die Modernisierung einer Immobilie realistischer ausfällt, können einige Grundsätze helfen.

Mit der richtigen Ausgangslage lassen sich finanzielle Überraschungen reduzieren und die eigene Immobilie bleibt ein Projekt, das langfristig wirtschaftlich tragbar ist.

So entsteht Schritt für Schritt ein realistischeres Bild der tatsächlichen Kosten, die mit dem Besitz einer Immobilie verbunden sein können.

Das Traumhaus bleibt dadurch nicht nur ein Wunsch, sondern wird zu einem dauerhaft tragbaren Projekt mit Entwicklungspotenzial.

Titelfoto: Flux 2 Pro