Aufgedeckt: Diese Zusatzkosten lauern wirklich beim Kredit

Deutschland – Ein Kredit wirkt auf den ersten Blick oft klar kalkulierbar: Kreditbetrag, Laufzeit, Zinssatz und Monatsrate ergeben zusammen einen klaren Rückzahlungsplan.

Doch wer genauer hinschaut, merkt schnell, dass sich hinter manchen Angeboten zusätzliche Kosten verbergen können.

Worauf man beim Abschluss eines Kredites achten muss, erfahrt Ihr jetzt.

Kredit-Abschluss: Darauf sollte man achten

Gerade bei klassischen Ratenkrediten zur freien Verwendung lohnt sich ein genauer Blick in die Vertragsdetails.

Denn neben dem Zinssatz können auch Versicherungen, Gebühren oder bestimmte Vertragsklauseln den Kredit deutlich teurer machen, als es auf den ersten Blick den Anschein macht.

Für Verbraucherinnen und Verbraucher auf der Suche nach einer passenden Finanzierung ist es deshalb wichtig, sich darüber zu informieren, welche zusätzlichen Kosten ein Kreditvertrag bereithält und welche Gebühren tatsächlich erlaubt sind.

Kreditexperte smava klärt über Themen wie Restschuldversicherungen und unzulässige Gebühren laut BGH-Rechtsprechung auf und beantwortet Kreditinteressierten die Frage:

Wie erkenne ich versteckte Kosten bei Ratenkrediten in Deutschland?

Die wichtigste Regel lautet: Nicht nur auf die Monatsrate schauen, sondern die Gesamtkosten prüfen.

Ein Kredit mit scheinbar niedriger Rate kann durch längere Laufzeiten oder zusätzliche Produkte am Ende deutlich teurer werden.

Hilfreich ist zunächst der Blick auf den effektiven Jahreszins, denn dieser enthält die meisten verpflichtenden Kreditkosten. Darüber hinaus sollten Kreditnehmer prüfen, ob im Angebot zusätzliche Leistungen wie eine Restschuldversicherung enthalten sind und ob diese wirklich freiwillig sind.

Ein genauer Blick in die Vertragsdetails lohnt sich ebenfalls: Hinweise zu Sondertilgungen, vorzeitiger Ablösung oder möglichen Zusatzverträgen geben oft Aufschluss darüber, wie flexibel und kostentransparent ein Kredit tatsächlich ist. Die Finanzberater von smava erläutern die wesentlichen Punkte für die Kreditprüfung verbraucherfreundlich und mit Blick auf die Praxis.

Der effektive Jahreszins als wichtigster Kostenindikator

Der grundlegende Maßstab beim Kreditvergleich ist im ersten Schritt meist der effektive Jahreszins. Anders als der Sollzins enthält er sämtliche verpflichtenden Kosten, die mit einem Kredit verbunden sind.

Dazu gehören unter anderem:

- der Nominalzins

- mögliche Vermittlungsprovisionen

- Kosten, die zwingend mit dem Kredit verbunden sind:

Dazu zählen Ausgaben, die Voraussetzung für den Kreditabschluss sind und deshalb verpflichtend anfallen.

Manche Kreditgeber inkludieren in ihr Vertragsangebot beispielsweise eine Ausfall- oder Restschuldversicherung, die zwingend abgeschlossen werden muss, damit der Kredit gewährt wird.

In solchen Fällen müssen diese Kosten in den effektiven Jahreszins einberechnet werden, damit Verbraucherinnen und Verbraucher die tatsächliche finanzielle Belastung realistisch vergleichen können.

Vor diesem Hintergrund ist der effektive Jahreszins ein zentraler Vergleichswert. Wenn Kreditangebote sehr unterschiedliche Zinssätze ausweisen, kann das auf zusätzliche Kosten oder unterschiedliche Risikobewertungen der Banken hinweisen.

Allerdings tauchen nicht alle möglichen Zusatzkosten automatisch in der Berechnung des effektiven Jahreszinses auf. Einige davon sind optional oder werden außerhalb des Kreditvertrags angeboten.

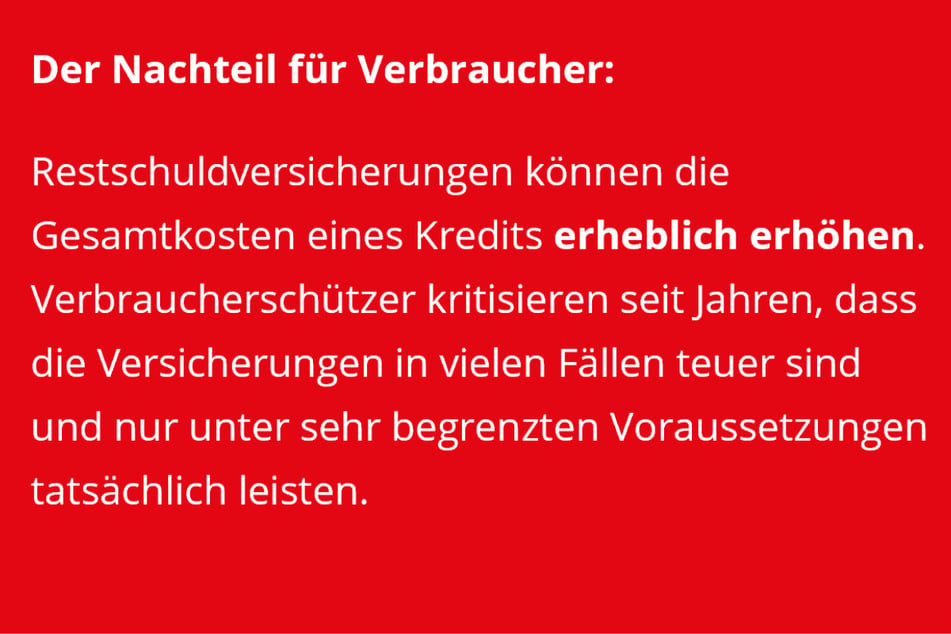

Die Restschuldversicherung: Teure Zusatzoption mit begrenztem Nutzen

Eine der bekanntesten Zusatzkosten bei Krediten ist die Restschuldversicherung. Sie soll einspringen, wenn Kreditnehmer ihren Kredit aufgrund von Arbeitslosigkeit, Krankheit oder Tod nicht mehr zurückzahlen können.

Gut zu wissen:

Grundsätzlich ist der Abschluss einer solchen Versicherung eine freiwillige Zusatzleistung. In der Praxis wird sie jedoch häufig gemeinsam mit einem Kredit angeboten und kann von Anbietern als feste Vorgabe in den Kreditvertrag integriert werden.

Der Gesamtverband der Verbraucherzentralen weist deshalb immer wieder darauf hin, dass Kreditnehmer sorgfältig prüfen sollten, ob eine solche Versicherung wirklich notwendig ist.

Diese Gebühren dürfen Banken nicht mehr erheben

Der Bundesgerichtshof (BGH) hat bereits im Jahr 2014 entschieden, dass sogenannte Bearbeitungsgebühren bei Verbraucherkrediten unzulässig sind.

Banken durften solche Gebühren lange Zeit zusätzlich zum Zinssatz verlangen. Mit den Urteilen des BGH (Az. XI ZR 405/12 und XI ZR 170/13) wurde verbindlich festgelegt, dass diese Praxis gegen deutsches Recht verstößt. Kreditnehmer konnten bereits gezahlte Gebühren sogar rückwirkend zurückfordern.

Diese Entscheidung hat den Kreditmarkt deutlich verändert. Heute dürfen Banken für die reine Bearbeitung eines Kreditantrags keine zusätzlichen Gebühren mehr verlangen.

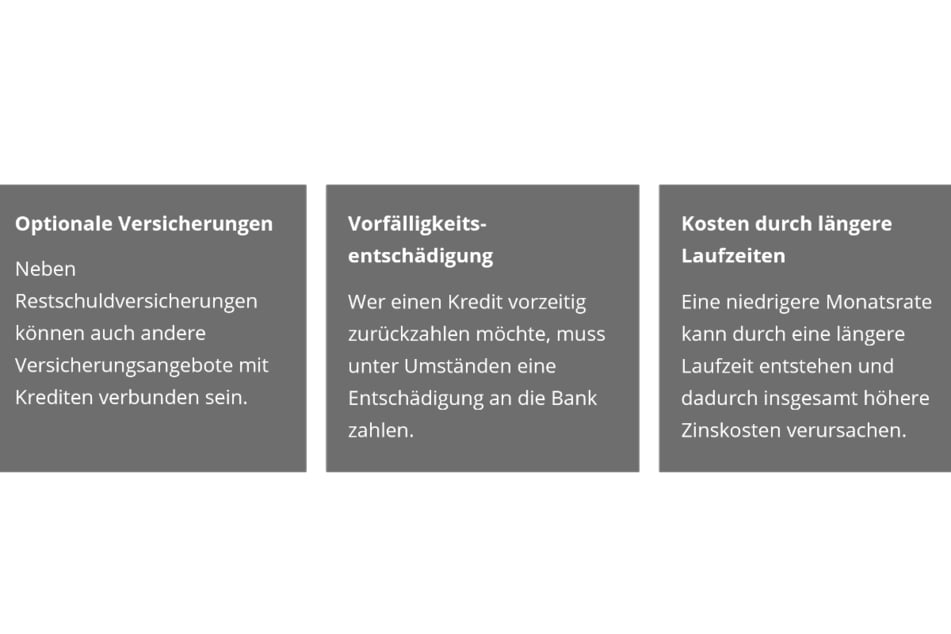

Wo Zusatzkosten dennoch auftauchen können

Obwohl die Rahmenbedingungen für Zusatzgebühren in Krediten verbraucherfreundlicher gestaltet worden sind, gibt es potenzielle zusätzliche Kosten, die Kreditinteressierte beim Kreditvergleich weiterhin im Blick behalten sollten:

Gerade deshalb lohnt es sich, Kreditangebote nicht nur anhand der Monatsrate zu vergleichen, sondern immer die Gesamtkosten zu betrachten.

Digitale Vergleichsplattformen haben eine niedrigschwellige Möglichkeit geschaffen, damit Verbraucherinnen und Verbraucher Kreditangebote leichter gegenüberstellen und dabei auch zusätzliche Kosten vor dem konkreten Kreditantrag kritisch prüfen können.

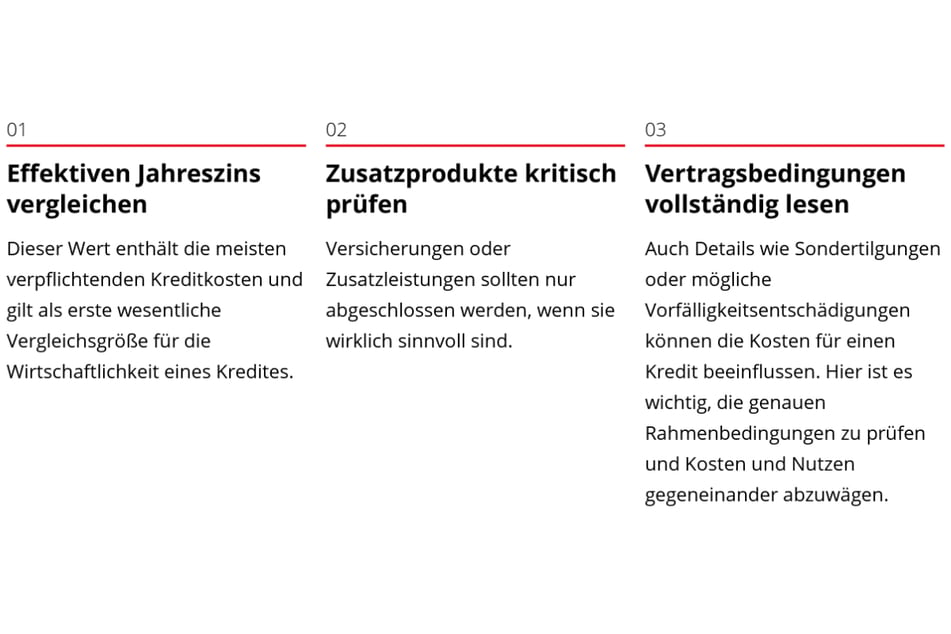

Drei praktische Tipps für Kreditnehmer

Wer einen Kredit aufnehmen möchte, kann sich mit einigen einfachen Maßnahmen vor unerwarteten Kosten schützen.

Mit einem informierten Blick auf Vertragsdetails und einem kritischen Filter für zusätzliche Kosten fällt es Verbraucherinnen und Verbrauchern leichter, einen Kredit auszuwählen, der wirklich zu ihrer finanziellen Situation passt.

Titelfoto: zinkevych / Freepik