Zins-Alarm für Sparer: Warum das Tagesgeld schrumpft und wie man clever gegensteuert

Deutschland – Die goldenen Zeiten für Sparer scheinen vorerst vorbei zu sein. Monatelang konnten sich Anleger über steigende Zinsen auf ihr Tagesgeld freuen, doch nun kündigt sich eine Trendwende an.

Die Europäische Zentralbank (EZB) hat den Leitzins gesenkt, und viele Banken ziehen bereits nach.

Für Millionen Deutsche bedeutet das: Die Rendite auf dem sicher geparkten Notgroschen beginnt zu schmelzen. Doch Panik ist der falsche Ratgeber.

Anstatt tatenlos zuzusehen, wie die Erträge sinken, ist jetzt der perfekte Zeitpunkt, um aktiv zu werden.

Mit der richtigen Strategie und den passenden Werkzeugen könnt Ihr Euch nicht nur gegen die Zinsflaute stemmen, sondern Erspartes weiterhin clever und sicher für sich arbeiten lassen.

Alle weiteren Infos dazu folgen jetzt.

Das Ende der Zins-Party: Warum die Banken jetzt den Rotstift ansetzen

Die hohen Zinsen der letzten Monate waren kein Geschenk der Banken, sondern eine direkte Folge der Geldpolitik der Europäischen Zentralbank.

Um die Inflation zu bekämpfen, hatte die EZB den Leitzins schrittweise erhöht. Banken, die Geld bei der Zentralbank parkten, erhielten dafür hohe Zinsen und gaben einen Teil davon an ihre Kunden weiter.

Dieser Mechanismus funktioniert nun auch in die andere Richtung. Mit der ersten Leitzinssenkung durch die EZB sinkt für die Banken der Anreiz, Sparern hohe Zinsen zu zahlen.

Die Folge: Die Angebote für Tagesgeldkonten werden nach und nach unattraktiver, und die ersten Institute haben ihre Konditionen bereits spürbar nach unten korrigiert.

Wer jetzt passiv bleibt und auf seinem alten Konto verharrt, verliert Monat für Monat bares Geld.

Die gute Nachricht ist: Der Markt ist weiterhin in Bewegung, und es gibt erhebliche Unterschiede zwischen den Anbietern.

Ein aktueller Tagesgeldkonto Vergleich ist der erste und wichtigste Schritt, um sich einen Überblick über die verbliebenen Top-Angebote zu verschaffen.

Solche Vergleiche listen nicht nur die Zinssätze, sondern auch entscheidende Kriterien wie die Einlagensicherung und die Dauer von Zinsgarantien auf.

Das Wissen um die besten Alternativen ist Ihr stärkster Hebel, um der Zins-Talfahrt ein Schnippchen zu schlagen und Ihr Geld dorthin zu bewegen, wo es noch die beste Rendite erzielt.

Die aktuelle Situation erfordert von Sparern ein Umdenken. War es lange Zeit einfach, ein gutes Angebot zu finden, ist nun wieder mehr Aufmerksamkeit gefragt. Die Frage "Zinsen sinken: So holst Du trotzdem das Beste aus Deinem Tagesgeld" wird zur zentralen Herausforderung für jeden, der sein Geld nicht von der Inflation auffressen lassen will.

Es geht darum, proaktiv zu handeln, statt nur zu reagieren. Wer jetzt die Weichen richtig stellt, sichert sich attraktive Konditionen, bevor der breite Markt weiter nachgibt, und profitiert so langfristig von einer klugen Entscheidung.

"Wer jetzt nicht handelt, verschenkt bares Geld an die Inflation und die Bank."

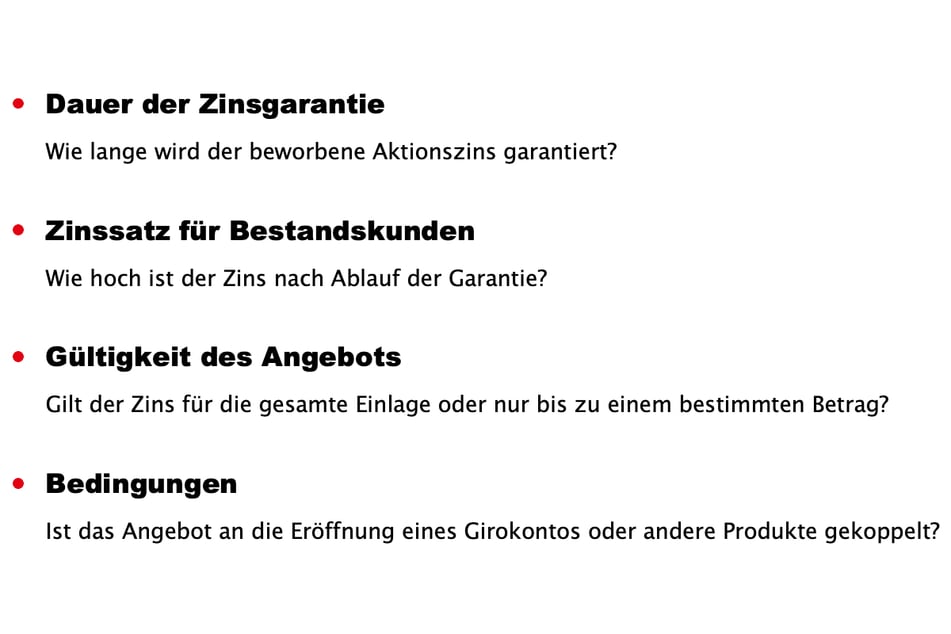

Lockangebote entlarven: Nicht alles, was glänzt, ist Gold

In einem Umfeld sinkender Zinsen greifen viele Banken zu einem bewährten Marketinginstrument: dem Lockangebot.

Auf den ersten Blick sehen diese Offerten fantastisch aus – ein hoher Aktionszins, der weit über dem Marktdurchschnitt liegt. Doch hier ist Vorsicht geboten, denn der Teufel steckt oft im Detail. Diese Top-Zinsen gelten häufig nur für Neukunden und sind zeitlich stark befristet, beispielsweise auf drei oder sechs Monate.

Nach Ablauf dieser Frist fällt der Zinssatz drastisch ab, oft auf ein Niveau, das deutlich unter dem guter Standardangebote liegt. Wer hier nicht aufpasst, landet nach kurzer Zeit in einer Zinsfalle und muss sich erneut auf die Suche nach einem neuen Konto machen.

Dieses ständige Wechseln, auch "Zinshopping" genannt, kann nicht nur aufwendig sein, sondern birgt auch die Gefahr, den Überblick zu verlieren.

Viel nachhaltiger ist es, ein Angebot zu wählen, das auch nach der Aktionsphase noch faire Konditionen für Bestandskunden bietet. Ein seriöser Vergleichsrechner zeigt deshalb nicht nur den Aktionszins, sondern auch den Basiszins an, der nach der Neukundenphase greift. Die entscheidende Frage lautet also nicht nur, was Sie heute bekommen, sondern was Ihr Geld in sechs oder zwölf Monaten noch erwirtschaftet.

Das Thema "Zinsen sinken: So holst Du trotzdem das Beste aus Deinem Tagesgeld" lässt sich nur mit einem Blick auf die langfristige Perspektive erfolgreich meistern.

Bevor Ihr Euch von einem hohen Zinssatz blenden lasst, solltet Ihr die Angebotsdetails genau prüfen. Achtet auf folgende Punkte, um nicht in die Falle zu tappen:

Die Macht des Vergleichs: Ihr wichtigstes Werkzeug gegen die Zinsflaute

Der Schlüssel, um auch in Zeiten fallender Zinsen eine überdurchschnittliche Rendite zu erzielen, liegt im systematischen Vergleich. Der Tagesgeldmarkt ist dynamisch und unübersichtlich, mit über hundert verschiedenen Angeboten allein in Deutschland.

Sich hier manuell einen Überblick zu verschaffen, ist nahezu unmöglich. Professionelle Vergleichsportale nehmen Euch diese Arbeit ab und bereiten die entscheidenden Informationen übersichtlich auf.

Sie ermöglichen es, mit wenigen Klicks die Spreu vom Weizen zu trennen und die Anbieter zu identifizieren, die trotz des allgemeinen Trends noch attraktive und vor allem faire Konditionen bieten. Ein guter Vergleich ist somit mehr als nur eine Liste von Zinssätzen.

Er ist ein strategisches Werkzeug, das hilft, fundierte Entscheidungen zu treffen. Wichtige Kriterien, die über den reinen Zins hinausgehen, werden transparent dargestellt.

Dazu gehört vor allem die Einlagensicherung, die garantiert, dass Euer Erspartes bis zu 100.000 Euro selbst im Falle einer Bankenpleite geschützt ist. Ebenso relevant ist das Länderrating des Staates, in dem die Bank ihren Sitz hat, da dies zusätzliche Sicherheit über die Bonität des jeweiligen Sicherungssystems gibt.

Ein Vergleich hilft Ihnen, eine gesunde Balance zwischen Rendite und maximaler Sicherheit zu finden, was gerade beim Notgroschen oberste Priorität haben sollte.

Die Antwort auf die drängende Frage, wie man bei sinkenden Zinsen das Beste aus seinem Tagesgeld holt, liegt also im Detail.

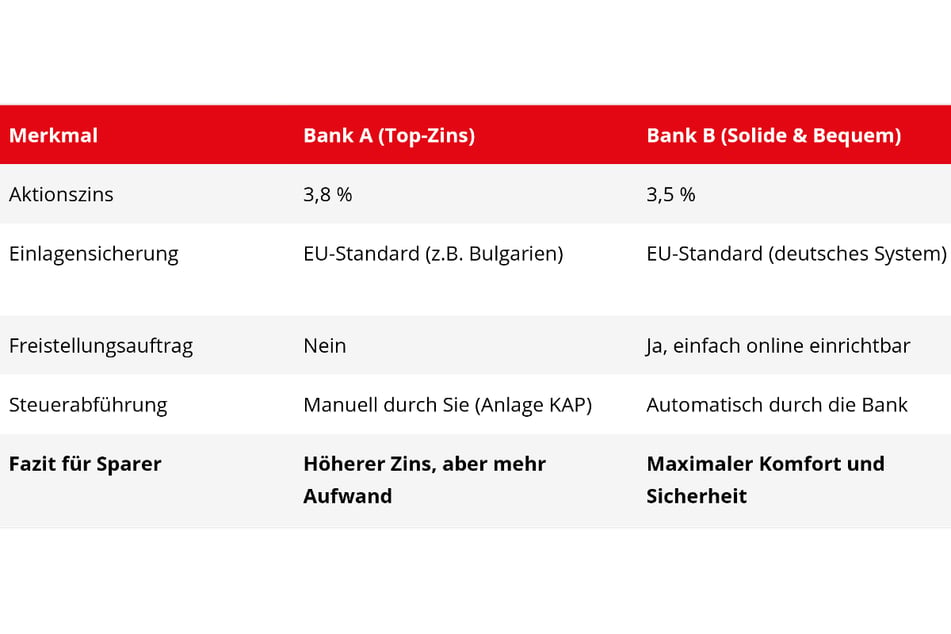

Es geht darum, das Gesamtpaket zu bewerten. Ein leicht niedrigerer Zins bei einer deutschen Bank mit automatischer Steuerabführung und exzellentem Service kann am Ende vorteilhafter sein als ein minimal höherer Zins bei einer ausländischen Bank mit komplizierter Steuererklärung.

Nutzt die Macht des Vergleichs, um das Konto zu finden, das nicht nur hohe Zinsen verspricht, sondern auch perfekt zu den persönlichen Anforderungen an Sicherheit und Komfort passt.

Mehr als nur Zinsen: Worauf Ihr bei der Kontowahl achten solltet

Während der Zinssatz das offensichtlichste Kriterium ist, entscheiden oft die unscheinbaren Details darüber, ob ein Tagesgeldkonto wirklich gut ist.

Ein zentraler Punkt ist die bereits erwähnte Einlagensicherung. Achtet darauf, dass die Bank einem Sicherungssystem innerhalb der EU oder des EWR angehört. Dadurch sind Eure Einlagen gesetzlich bis zu 100.000 Euro pro Kunde und Bank geschützt.

Besonders sicher gelten dabei Banken aus Ländern mit einem Top-Länderrating wie Deutschland, Österreich oder den Niederlanden, da hier die nationale Wirtschaftskraft das Sicherungssystem zusätzlich stützt. Diese Sicherheit ist unbezahlbar und sollte niemals für ein paar Zehntelprozent mehr Zins geopfert werden.

Ein weiterer entscheidender Faktor ist der administrative Aufwand. Viele ausländische Banken führen die Kapitalertragsteuer nicht automatisch an das deutsche Finanzamt ab. Das bedeutet für Euch, dass Ihr die Zinserträge am Jahresende selbst in der Anlage KAP Eurer Steuererklärung angeben müsst.

Deutlich bequemer sind Banken, die diesen Service automatisch übernehmen. Hier kann zudem ein Freistellungsauftrag eingerichtet werden, sodass Eure Zinserträge bis zum Sparer-Pauschbetrag von 1.000 Euro (bzw. 2.000 Euro für Verheiratete) komplett steuerfrei bleiben. Dieser Komfort spart nicht nur Zeit, sondern auch Nerven.

Die folgende Tabelle verdeutlicht, wie unterschiedlich das "Gesamtpaket" ausfallen kann und warum der reine Zins nicht alles ist:

Geld in Bewegung halten: Die neue Strategie für smarte Sparer

Die Phase der sorglosen Zinsmitnahme ist vorbei. Die aktuelle Marktentwicklung erfordert eine neue, aktivere Herangehensweise an das Thema Tagesgeld.

Anstatt Euer Geld auf einem einzigen Konto zu parken und zu hoffen, dass die Zinsen stabil bleiben, solltet Ihr Ersparnisse als flexibles Kapital betrachten, das dorthin fließt, wo die Bedingungen am besten sind.

Das bedeutet nicht, dass Ihr monatlich das Konto wechseln müsst. Es bedeutet aber, den Markt im Auge zu behalten und bereit zu sein, zu handeln, wenn Euer aktuelles Konto im Vergleich deutlich abfällt.

Die Zeiten des "Set it and forget it" sind für Tagesgeldsparer vorerst vorbei.

Das Tagesgeldkonto bleibt trotz sinkender Zinsen ein unverzichtbarer Baustein für Eure Finanzen. Es ist der ideale Ort für den Notgroschen oder für kurzfristige Sparziele, da es Sicherheit und tägliche Verfügbarkeit perfekt kombiniert.

Die Herausforderung "Zinsen sinken: So holst Du trotzdem das Beste aus Deinem Tagesgeld" löst Ihr nicht, indem Ihr dem Tagesgeld den Rücken kehren, sondern indem Ihr es bewusster und strategischer verwalten.

Nutzt die verfügbaren Werkzeuge, vergleicht regelmäßig die Angebote und achtet auf das Gesamtpaket aus Zins, Sicherheit und Komfort.

Nehmt Eure Finanzen selbst in die Hand und lasst Euch von der Zinswende nicht entmutigen. Seht es als Anlass, die Anlagestrategie zu überprüfen und zu optimieren.

Ein gut gewähltes Tagesgeldkonto ist auch heute noch eine renditestarke und vor allem sichere Basis für ein Vermögen. Wer jetzt klug vergleicht und handelt, stellt sicher, dass sein Geld auch in Zukunft hart für ihn arbeitet – und nicht leise an Wert verliert.

Titelfoto: freepik.com / pvproductions